O presidente da ABMI, Márcio Schneider, é uma das fontes em extensa reportagem (págs. 134 a 141) da revista “Cartórios com Você”, número 21, edição maio-julho de 2020, que afirma que os imóveis se destacam como ativo seguro no país em tempos de pandemia. A revista é ligada à Associação dos Notários e registradores do Brasil (Anoreg).

A pandemia mundial causada pelo novo coronavírus (Covid-19) gerou impactos sem precedentes na economia em todo o mundo. Com o isolamento social, o fechamento de aeroportos e o funcionamento apenas dos serviços essenciais, nações de todo o globo tendem a terminar o ano de 2020 dentro da maior recessão desde a Grande Depressão de 1929, segundo previsões do Fundo Monetário Internacional (FMI).

Neste cenário, as perspectivas para o Brasil também não são promissoras. Desde o início da pandemia no país, os agentes do mercado financeiro responsáveis pelo Boletim Focus do Banco Central já reduziram as suas expectativas para o Produto Interno Bruto (PIB) brasileiro por 20 semanas seguidas – no último relatório de junho, os dados apontavam para uma queda de 6,5% em 2020.

No meio de tanta volatilidade e incertezas, o setor imobiliário segue, segundo especialistas ouvidos pela Revista Cartórios com Você, como uma das boas opções de investimento mesmo dentro do atual momento de crise.

Patrimônio

Mundialmente, o imóvel é um patrimônio com tendência de valorização de preços. Segundo um levantamento realizado pelo Bank for International Settlements (BIS), os preços globais das casas atingiram níveis historicamente altos desde o final da crise financeira de 2007-2009. Segundo o estudo, no quarto trimestre de 2019, eles estavam, em média, 16% acima dos níveis imediatos pós-crise, em termos reais, sendo que, nas economias avançadas – que inclui Austrália, Canadá, Dinamarca, área do euro, Islândia, Japão, Nova Zelândia, Noruega, Suécia, Suíça, Reino Unido e Estados Unidos – esse número chegou a uma média de 19%.

Já nas economias emergentes – que incluem Brasil, Bulgária, Chile, China, Colômbia, Croácia, República Tcheca, RAE de Hong Kong, Hungria, Índia, Indonésia, Israel, Coréia, Malásia, México, Marrocos, Macedônia do Norte, Peru, Filipinas, Polônia, Romênia, Rússia, Cingapura, África do Sul, Tailândia, Turquia e Emirados Árabes Unidos – o crescimento médio foi de 14% no mesmo período.

Outro estudo realizado recentemente pela Associação Brasileira de Incorporadoras Imobiliárias (Abrainc) também apontou que ao longo de 10 anos, entre os anos de 2009 e 2019, os imóveis tiveram uma valorização média de 9,4% ao ano no Brasil, o que representa um rendimento 44% maior do que o gerado pela poupança, por exemplo. A análise da entidade ainda aponta que quem investiu em um imóvel há 10 anos, ganhou 15,3% em média ao ano, considerando valorização e renda do aluguel. No mesmo período, outras aplicações financeiras tiverem média de rendimento de 9,8% ao ano.

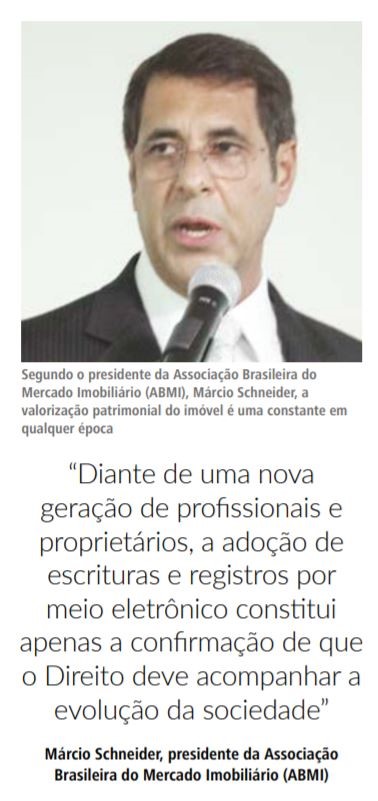

“Ao longo dos anos, o imóvel sempre se revelou um investimento seguro, até mesmo diante de crises. A valorização patrimonial do imóvel é uma constante em qualquer época, pois, entre outros fatores, terreno, insumos e mão de obra não se reduzem em termos de custos. Além do ganho de valorização, o imóvel pode propiciar também rendimentos por meio da locação”, afirma o presidente da Associação Brasileira do Mercado Imobiliário (ABMI), Márcio Schneider.

O imóvel em si, mais uma vez mostra que não existe nada mais seguro, porque aconteça o que acontecer, o tijolo está lá. O imóvel é seu. O patrimônio é seu. Não perdeu a sua característica da segurança. Daí a se entender o setor imobiliário levar segurança ao seu titular. O imóvel não é um investimento especulativo, é um mercado de rentabilidade. E se você pegar um filme ao longo da história da humanidade, o imóvel sempre foi um bom investimento”, comenta o vice-presidente de Habitação Econômica do Sindicato da Construção Civil do Estado de São Paulo (Secovi-SP), Rodrigo Luna.

Entre os fatores que tornam o imóvel um ativo confiável no Brasil está a segurança jurídica do registro de propriedade. No país, ele é feito por um profissional jurídico que garante a propriedade formal e legal de determinado imóvel. Esse profissional é responsável por qualificar e analisar o registro, para realizar em seguida a publicidade do ato. O ato ainda pode contar com outra contribuição de extrema segurança jurídica, a escritura pública feita em Tabelionato de Notas.

“Há muitas vantagens em se ter um ou mais imóveis próprios. O imóvel é um bem altamente durável, que resiste ao tempo. E, em longo prazo, costuma vencer a inflação e tem boa liquidez, tanto na locação quanto na venda. E o grande fator de segurança do imóvel advém do sistema registral. Diferente de outros países, como a França, aqui o registro tem função constitutiva, isto é, a propriedade imobiliária somente se transmite entre vivos se houver título (uma escritura ou instrumento particular com força de escritura) e modo (o registro)”, afirma o presidente da Comissão Nacional de Direito Notarial e Registral da OAB e sócio de Wald, Antunes, Vita, Longo e Blattner Advogados, André Abelha.

“A função registral é pública, exercida por delegação, com grandes responsabilidades, e isso faz do registrador um agente imparcial, com fé pública, o que traz enorme segurança jurídica para os negócios imobiliários. Os Cartórios de Registro de Imóveis fazem parte da história do Brasil e estão em permanente evolução para cumprirem seu papel cada vez melhor”, completa Abelha.

A segurança jurídica do registro de propriedades brasileiro é tão importante para o mercado, que foi o grande destaque do Brasil no ranking Doing Business 2020, estudo promovido pelo Banco Mundial com o objetivo de avaliar a facilidade em fazer negócios em 190 países do mundo. O item, que é um dos 10 avaliados pela instituição internacional para a confecção do ranking mundial, obteve um aumento de 2,2 pontos percentuais em relação ao ano anterior.

Entre os principais fatores para a melhora da nota está o desenvolvimento de informações estatísticas sobre o registro de propriedades no Brasil. Em 2019, o Registro de Imóveis do Brasil (CORI) firmou uma parceria com a Fundação Instituto de Pesquisas Econômicas (FIPE) para divulgação dos dados relativos às operações imobiliárias realizadas dentro dos Cartórios de Registro de Imóveis do Brasil. O relatório, que a princípio só tratava dos dados do eixo Rio-São Paulo, atualmente também traz as transações realizadas nas cidades de Curitiba (PR), Maringá (PR), Joinville (SC) e Florianópolis (SC).

“O Banco Mundial reconheceu a facilitação do processo de registro de propriedades e a melhoria na qualidade do sistema de administração de terras, fruto da parceria do governo com as associações de registradores dos Estados de São Paulo e Rio de Janeiro”, afirmou o secretário especial de Modernização do Estado da Secretaria Geral da Presidência da República, José Ricardo da Veiga. “Apesar disso, o Brasil ainda está na posição 133 das 190 economias avaliadas pelo Doing Business, mostrando que ainda há muito que melhorar até alcançarmos um patamar próximo das economias mais bem avaliadas. Entende-seque muito disso está relacionado à quantidade de processos que são necessários para realizar uma transação imobiliária, e a solução passa pela simplificação e digitalização do processo no que for possível. Superando estes desafios, entendemos que rapidamente o mercado internacional verá que a melhoria do ambiente de negócios no Brasil está sendo tratada com seriedade e priorizando reformas que facilitem a vida do cidadão empreendedor”, completa.

Ao encontro dos objetivos do governo de melhorar o ambiente de negócios no Brasil e, consequentemente, reforçar a segurança jurídica das transações imobiliárias no país, o registro de imóveis brasileiro tem caminhado a passos largos para a migração definitiva de seus atos para o meio eletrônico. Com o intuito de manter o funcionamento das serventias durante o período de calamidade de saúde pública, a Corregedoria Nacional de Justiça publicou, no mês de março, o Provimento nº 94/2020, possibilitando aos Cartórios de Registro de Imóveis o recebimento de títulos nato-digitais e digitalizados com padrões técnicos, que forem encaminhados eletronicamente para a unidade a seu cargo, por meio de suas centrais de serviços eletrônicos.

Para Veiga, o CNJ teve uma iniciativa importante e prudente ao publicar a normativa, possibilitando que a população tivesse acesso aos serviços dos cartórios, mesmo em um momento adverso como o causado pela pandemia da Covid-19. “O fato de o cidadão não precisar se deslocar fisicamente a um estabelecimento público, como os cartórios, é muito benéfico nesses tempos. E o mercado não fica prejudicado com interrupções ainda maiores do que as já vivenciadas. Essa e outras medidas, que foram tomadas nos últimos meses para manter os serviços essenciais ativos, nos mostraram que é possível atingir um novo patamar nos serviços públicos brasileiros sem comprometer a segurança jurídica do processo”, afirma.

“O Provimento nº 94/2020, embora feito em tempos de pandemia, insere-se em um movimento amplo de modernização e virtualização do registro de imóveis e das serventias extrajudiciais como um todo. O primeiro passo foi dado com a Medida Provisória 2.200-2/2001, que abriu as portas para a assinatura eletrônica de contratos e documentos em processos judiciais e administrativos, e desde então se somaram diversas disposições, que trazem regras para a lavratura e protocolo de documentos eletrônicos”, diz André Abelha.

“A dificuldade cria a oportunidade. Pós-pandemia, estamos superando tabus, reinventando critérios e nos aculturando com os contratos nato-digitais. Diante de uma nova geração de profissionais e proprietários, a adoção de escrituras e registros por meio eletrônico constitui apenas a confirmação de que o direito deve acompanhar a evolução da sociedade. A mudança não é apenas importante, mas essencial para o mercado, contribuindo inclusive para a redução dos custos operacionais”, comenta o presidente da Associação Brasileira do Mercado Imobiliário (ABMI), Márcio Schneider.

Desde o início da pandemia, as centrais estaduais do registro de imóveis têm registrado um aumento expressivo no número de pedidos online. No Estado do Rio de Janeiro e da Bahia, por exemplo, o número de registros de imóveis eletrônicos cresceu mais de 1000% em cada uma das unidades federativas de janeiro a maio deste ano. Já São Paulo registrou um aumento de mais de 700% no mesmo período.

Segundo o presidente do Registro de Imóveis do Brasil (CORI), Flaviano Galhardo, o registro de imóveis possui ferramentas eletrônicas para recepcionar títulos desde 2013, mas por uma questão cultural, o brasileiro ainda tinha o costume de ir ao balcão do cartório, o que foi alterado com o surgimento da pandemia do novo coronavírus. “Daí o aumento da utilização do E-Protocolo, que é a porta de entrada do registro eletrônico de imóveis por todo o país”, explica. “Também contribuíram para esse crescimento, o Decreto nº 10.278/2020, que regulamentou um dos incisos da Lei da Liberdade Econômica sobre a digitalização de documentos públicos ou privados, permitindo que qualquer título ou documento físico seja digitalizado e enviado para o registro de imóveis. Esse era um dos nossos gargalos, já que a maioria das pessoas ainda não utiliza contratos nato- -digitais. E o Provimento nº 94/2020 do CNJ, que além de contemplar essa ferramenta de digitalização, também trouxe outras possibilidades de encaminhamento e permitiu também que os oficiais adotassem os meios eletrônicos de atendimento e plantão”, completa.

Além do Provimento nº 94/2020, outro fator importante na transformação do registro para o meio eletrônico foi à aprovação do Estatuto do Operador Nacional do Sistema de Registro Eletrônico de Imóveis (ONR). No mês de abril, registradores de imóveis do país participaram da assembleia geral de aprovação do documento. O ONR será responsável por implementar e operar, em âmbito nacional, o Sistema de Registro Eletrônico de Imóveis (SREI), na forma do artigo 76 da Lei nº 13.465/2017, mediante integração das unidades registrais brasileiras.

“O meio eletrônico é a vacina do século XXI contra falsários imobiliários. É muito mais difícil falsificar uma matrícula eletrônica do que uma ficha física, e muito mais complicado simular uma assinatura digital do que sua versão mecânica, a caneta. Sempre tivemos muitos incidentes de falsidade. A tendência é que isso desapareça, ou seja extremamente raro. A par disso, existem planos de revisões pontuais da legislação imobiliária para tornar o registro ainda mais célere e simples, aumentando o acesso ao crédito, o que poderá impulsionar a economia como um todo”, afirma

André Abelha. “A implantação do ONR era uma medida desejada há muito tempo nas discussões que fazemos nos grupos de ambiente de negócios e, certamente, por toda a sociedade. A parceria e a coordenação entre os diversos atores contribuirão significativamente para melhoria do ambiente de negócios e atração de investimentos, uma vez que torna o processo mais ágil, confiável e eficaz, reduzindo tempo e número de procedimentos, além de gerar impactos positivos em toda cadeia do mercado imobiliário e para o maior beneficiário, que é o cidadão”, também comenta Veiga.

Fundos de investimento imobiliário

Além de gerar segurança para o proprietário, o imóvel também é considerado um ativo seguro dentro do mercado de investimentos. Aplicados em carteiras de ativos relacionadas a imóveis físicos ou a títulos com lastro imobiliário, os Fundos de Investimento Imobiliário (FIIs)

são considerados capital de renda variável com características parecidas com a renda fixa devido à distribuição constante de rendimentos. Essa característica é o que torna os FIIs menos voláteis do que o pregão de ações. Em 2019, por exemplo, o IFIX (Índice de Fundos de Investimentos Imobiliários) fechou o ano com um crescimento de 35,95%; já o Ibovespa fechou o mesmo período com um crescimento de 31,58%. E mesmo com a crise imposta pela Covid-19, os números do IFIX se mantiveram, no acumulado de 2020, melhores do que o do pregão de ações. Até o mês de maio, o acumulado do Ibovespa foi de -24,42%, já o do IFIX foi de -16,88%.

“Se você for analisar o comportamento histórico do IFIX, ele tende a ser menos volátil, ter menos sobe e desce. Então, se espera, de um modo geral, que eles caiam menos. Evidente que um fundo ou outro pode ter uma queda maior, mas na média, os imobiliários são mais conservadores do que as ações. Como eu faço a previsão do lucro que uma empresa do tamanho da Ambev, por exemplo, que opera em tantos mercados ao mesmo tempo? Qual a previsão de que eu tenho de quanto ela vai distribuir? É muito mais incerto. E por isso, os preços variam mais. E aí a expectativa dos investidores faz esse preço subir e cair”, explica o professor de Finanças, consultor e apresentador do programa Fundos Imobiliários do InfoMoney, Arthur Vieira de Moraes.

“Os FIIs são instrumentos de renda variável, sendo o valor de suas cotas e de seus rendimentos afetados por variações de taxas de juros, nível de vacância e de valores de aluguel dos seus imóveis, inadimplência em seus recebíveis etc. Neste contexto, tendem a se valorizar mais e a distribuir mais rendimentos quando o mercado está aquecido e a se valorizar menos e distribuir menos rendimentos quando o mercado está recessivo. No entanto, parece correto dizer que, mesmo sendo instrumentos de renda variável, como ações, o mercado de FIIs apresenta uma volatilidade histórica menor do que o mercado acionário”, também comenta o sócio diretor da Ourinvest Real Estate, Rossano Nonino.

Devido a essa característica, alguns especialistas consideram os fundos de investimento imobiliário uma boa opção inclusive em cenários de volatilidade, como o atual.

Segundo a assessora de investimentos, Luciana Ikedo, as carteiras de FIIs são ideais para as pessoas que desejam começar a investir e que já tenham uma reserva de emergência constituída. “Ou seja, que tenham outros recursos disponíveis para passar por essa crise e, mesmo assim, desejam entrar no mercado.

O excelente momento se deve muito à baixa dos preços. Enxergo quase que como uma ‘promoção’ das cotas que, portanto, podem sim ter uma boa valorização no médio e no longo prazo”, afirma.

“Os fundos de investimentos imobiliários são considerados seguros, pois têm menos movimentações. E isso é até em decorrência de os imóveis não terem liquidez diária. Ou seja, quando existe uma queda no mercado imobiliário, as pessoas não vendem e não realizam o prejuízo”, também comenta o especialista em Finanças e Negócios, Arthur Igreja.

Taxas de juros

Além da segurança tradicional do mercado imobiliário, o imóvel também pode ser uma boa opção de investimento em momentos de crise por conta das medidas do Governo Federal para conter a recessão, como o estímulo fiscal, com a injeção de recursos na economia, e a redução da taxa básica de juros, a Selic.

Em 17 de junho, o Comitê de Política Monetária do Banco Central (Copom) decidiu cortar a taxa Selic para 2,25% ao ano, chegando ao seu menor patamar histórico. Apesar de a decisão impactar negativamente nos investimentos de renda fixa, como as cadernetas de poupança, a redução está entre os aspectos que pode impactar positivamente as taxas do crédito imobiliário no atual cenário.

“A queda da Selic ajuda bastante a viabilizar esse tipo de investimento, justamente porque quando falamos de imóveis, que é um financiamento de longo prazo, qualquer pequena mudança na taxa de juros impacta violentamente. Não é uma questão de seis ou 12 meses.

Assim, temos a união de dois fatores que são importantes: a queda da taxa básica de juros e a desvalorização de ativos. No Brasil, temos uma dicotomia de que quando o capital está muito caro, o imóvel está barato. Mas agora, pela primeira vez na história, temos capital barato e imóveis com valores acessíveis. Quem tiver verba, pode ser um bom momento para comprar”, analisa Arthur Igreja.

O vice-presidente de Habitação Econômica do Secovi-SP concorda com a análise. Segundo Rodrigo Luna, à medida que a taxa Selic mostra números menores, novas oportunidades surgem. “Se você tem dinheiro guardado no banco, no final do mês a rentabilidade é muito pequena, e o capital começa a procurar outras formas de investimento, sendo o imóvel uma delas. E nós temos dois tipos de movimento. Primeiro, o movimento daquela pessoa que simplesmente direciona os seus recursos para outros investimentos e, segundo, são aquelas que efetivamente vão comprar a casa própria. Esse comprador percebe nessa redução de juros uma oportunidade para comprar com menor custo financeiro. Obviamente, percebemos que os juros do crédito imobiliário não caíram na mesma velocidade que a taxa Selic. Mas também percebemos que nos próximos meses haverá uma redução bastante significativa, porque o custo do dinheiro efetivamente está menor e, por conta disso, as taxas de crédito imobiliário tendem a cair ao longo do tempo”, explica.

De acordo com um estudo realizado pelo economista Ricardo Amorim, a redução da taxa de juros pode aumentar substancialmente a demanda por imóveis ao longo dos anos. Em sua análise, Amorim mostra que em um financiamento de R$ 200 mil por prazo de 30 anos, com juros de 12% a.a., cada parcela fica em R$ 2.556,00 por mês. Já com juros de 7% a.a., a parcela do mesmo financiamento cai para R$ 1.722,00 por mês. Com a queda da parcela, a renda mínima que uma família tem de ganhar para ter acesso a este financiamento cai de R$ 8.520,00 para R$ 5.740,00, fazendo com que no primeiro caso, 4,85 milhões de famílias brasileiras sejam elegíveis ao financiamento, e no segundo caso, 9,31 milhões de famílias possam tomar o financiamento.

“Não tive tempo de refazer esse estudo, mas o impacto atual será mais significativo porque quando a taxa cai de 12% para 7%, estamos falando de uma queda de, mais ou menos, a metade. Mas quando a taxa cai de 7% para 2%, nós estamos falando de uma queda de menos de um terço. E o impacto disso é o aumento da demanda por imóveis no Brasil inteiro nos próximos meses, trimestres e anos. Mas não é só isso. Cai também a competição do ponto de vista do imóvel como investimento, em relação à renda fixa. E com um detalhe, eu acho que a taxa de juros básica brasileira vai cair mais, porque a contração econômica que teremos vai ser bastante significativa. Então, a taxa de juros que antes oferecia uma competição dura para o aluguel, hoje faz ao contrário. A rentabilidade do aluguel passa a ser bastante superior à da renda fixa. Isso do ponto de vista de quem tem dinheiro para comprar à vista. Ou seja, em vez de colocar o dinheiro no banco, a pessoa vai comprar um imóvel”, explicou o economista

Ricardo Amorim durante live promovida pela Associação das Empresas do Mercado Imobiliário de Alagoas (Ademi-AL). Ainda durante a live, Ricardo Amorim destacou que apesar da gravidade da contração econômica, que tende a ser a maior dos últimos 120 anos (desde quando há dados estatísticos no país), o Brasil não será um dos países com maior contração do PIB.

“Alguns países vão ter a maior contração da história e outros só vão ficar atrás do que foi a 2ª Guerra Mundial. Quando olhamos as perspectivas para a Europa, particularmente Reino Unido, Itália, Espanha e França, será bem pior do que no Brasil. Mas, ainda assim, estamos falando da maior retração que a economia brasileira já viveu. Então há uma série de impactos, como desemprego e preocupação das pessoas se elas terão dinheiro no futuro. O que leva as pessoas a serem mais conservadoras nas suas decisões que impliquem comprometimento maior de dinheiro, como é o caso de investimentos imobiliários. E isso é importante porque quando olhamos para o que aconteceu no mercado imobiliário brasileiro, principalmente no finalzinho de março, começo de abril, vimos quedas brutais de vendas. Só que vimos de lá para cá que essa história virou.

O que vimos em abril já foi uma recuperação significativa em relação ao que foi no finalzinho de março. E o que temos dos números de maio mostra essa tendência se mantendo e se intensificando. E isso é importante porque é o que deve continuar a acontecer daqui para frente”, afirmou o economista.

De acordo com os dados do último Índice FipeZap, que acompanha o comportamento do preço médio de venda de imóveis em 50 cidades, os imóveis residenciais apresentaram uma alta nominal de 0,23% em maio, superando ligeiramente as variações observadas em abril (+0,20%) e em março (+0,18%). Comparativamente, a variação mensal do índice também superou o comportamento esperado do IPCA/IBGE para maio (-0,40%), segundo expectativa publicada no último Boletim Focus do Banco Central do Brasil. Uma vez confirmada essa variação dos preços ao consumidor, calcula-se que o preço médio de venda de imóveis residenciais encerrará o referido mês com alta real de 0,63%.

“Ainda é cedo para dizer que esses são os impactos da pandemia. No último Índice FipeZap nós não vimos um efeito significativo nos preços dos imóveis, o que tem acontecido também em outros lugares do mundo. Acredito que as mudanças não ocorrerão tanto na dinâmica do preço, mas mais na liquidez e no dinamismo do mercado. Porque o mercado imobiliário é pouco líquido, as transações costumam levar meses para acontecerem. Em uma situação extrema como a do novo coronavírus, dificilmente alguém vai baixar os preços em 20%, 30%, 40%. Até porque imaginamos que isso é passageiro e que, em algum momento, a vida voltará ao normal ou a algo próximo disso. Então, o que vemos é mais uma postergação da transação imobiliária. E os dados do Registro de Imóveis vão mostrar isso, futuramente”, afirma o coordenador do índice FipeZap, Eduardo Zylberstajn.

Corroborando com a análise de Zylberstajn, nos Estados Unidos, por exemplo, o índice de preços residenciais da Case & Shiller da Standard & Poor’s mostrou que os preços das casas cresceram mais do que o esperado em março, quando as quarentenas em razão docoronavírus começaram a ser implementadas.

O levantamento, que engloba 20 cidades americanas, apontou um aumento de 3,9% no ano, ante 3,5% no mês anterior e acima das expectativas de um aumento de 3,3%.

No Brasil, até o momento, o estudo Indicadores do Registro Imobiliário não apresentou queda no número de operações imobiliárias nos cartórios. De acordo com o último relatório, em março foram registradas 10.722 operações envolvendo compra e venda de imóveis em São Paulo (SP), o que representa uma alta de 6,0% em relação ao mês anterior (já excluídos os fatores sazonais) e um avanço de 8,8% em relação ao mesmo mês de 2019. Assim, a capital paulista encerrou o primeiro trimestre com 27.942 operações desse tipo: alta de 6% em relação ao mesmo período de 2019. Nos últimos 12 meses, a capital paulista acumulou 130.257 registros, o que corresponde a um avanço de 9,8% face aos 12 meses precedentes.

Já no Rio de Janeiro (RJ) foram registradas 3.785 transações de compra e venda em março de 2020, o que equivale a um recuo de 5,8% em relação a fevereiro, e uma alta de 27,1% em relação ao mesmo período do ano anterior. No primeiro trimestre de 2020, a quantidade de operações de compra e venda totalizou 10.469 registros, o que representa um aumento de 16,2% em relação ao primeiro trimestre de 2019. Considerando os últimos 12 meses, a capital fluminense registrou 48.787 transações do tipo, alta de 6,4% em relação ao registrado nos 12 meses anteriores.